中国经济网

3月2日,证监会网站披露广东南海农村商业银行股份有限公司(以下简称“南海银行”)首次公开发行股票并在主板上市招股说明书(申报稿)。保荐机构(主承销商)为国泰君安证券股份有限公司,保荐代表人为李甲稳、张征宇。

南海银行主营业务主要包括公司金融业务、个人金融业务以及金融市场业务等。

南海银行不存在控股股东、实际控制人。南海银行股权结构分散。截至2022年6月30日,持有该行5%及以上股份的股东共计4名,分别为南海承业、能兴控股、恒基实业和长信投资,持股比例分别为6.03%、5.29%、5.16%和5.05%。此外,南海承业和佛山市南海区市场投资发展有限公司(该行第9大法人股东,持股比例为2.01%)均由佛山市南海区国有资产监督管理局控制,但不因仅受同一国有资产管理机构的控制而形成关联关系,二者不构成一致行动人。

南海银行单一股东或与关联方合计持股比例均未达到《公司法》规定的控股股东的要求,该行不存在单独或与他人一致行动时可行使该行30%以上有表决权股份数的股东,单一股东及其一致行动人无法控制股东大会或对股东大会决议产生重大影响。

南海银行拟在深交所主板发行股数不超过1,315,086,806股。本次公开发行拟采取全部发行新股的方式,该行股东不公开发售其所持股份。本次发行所募集的资金扣除发行费用后,将全部用于补充核心一级资本,提高资本充足水平。

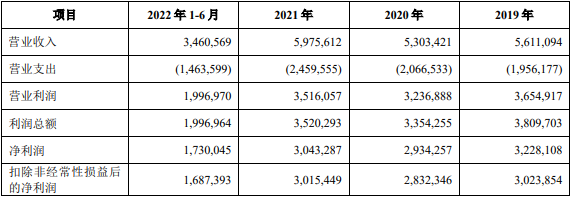

2019年、2020年、2021年、2022年1-6月,南海银行的营业收入分别为56.11亿元、53.03亿元、59.76亿元和34.61亿元;净利润分别为32.28亿元、29.34亿元、30.43亿元和17.30亿元;扣除非经常性损益后的净利润分别为30.24亿元、28.32亿元、30.15亿元和16.87亿元;经营活动产生的现金流量净额分别为-4.24亿元、115.83亿元、60.20亿元、-17.11亿元。

招股书显示,南海银行2022年度未经审计的归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润分别为27.28亿元和34.02亿元。

截至报告期各期末,南海银行资产总额分别为2,007.12亿元、2,240.67亿元、2,485.72亿元和2,674.73亿元;发放贷款和垫款净额分别为935.19亿元、1,092.67亿元、1,213.32亿元和1,306.55亿元;吸收存款分别为1,482.34亿元、1,684.97亿元、1,813.84亿元和1,915.87亿元。

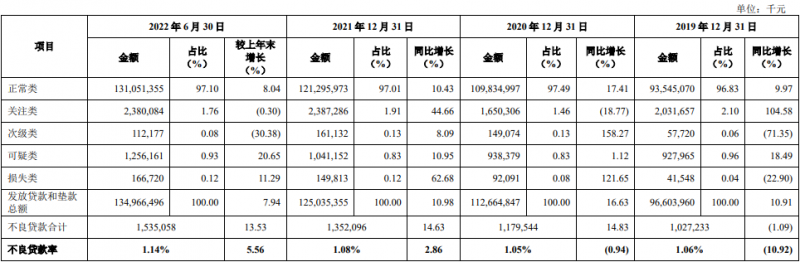

报告期各期末,南海银行不良贷款余额分别为10.27亿元、11.80亿元、13.52亿元和15.35亿元,不良贷款率分别为1.06%、1.05%、1.08%和1.14%。

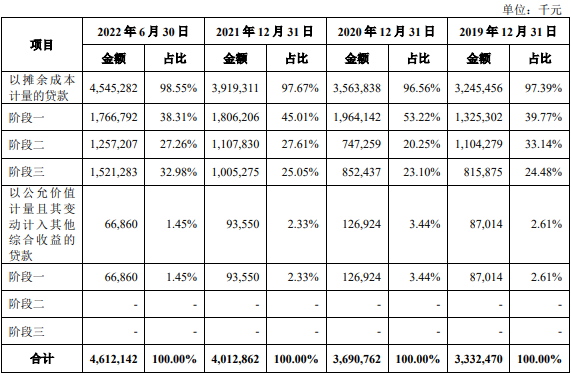

2019年末、2020年、2021年、2022年6月末,南海银行的贷款减值准备金额分别为33.32亿元、36.91亿元、40.13亿元和46.12亿元,贷款减值准备与贷款总额的比率分别为3.45%、3.28%、3.21%和3.42%;拨备覆盖率分别为324.41%、312.90%、296.79%和300.45%。

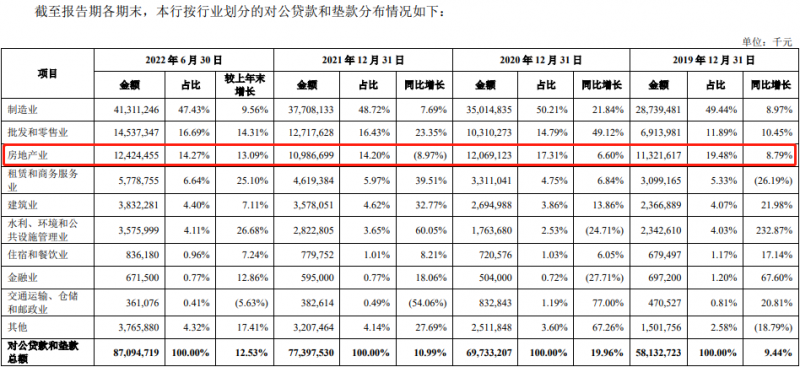

南海银行的房地产行业贷款主要包括投向于房地产行业的公司贷款和个人住房贷款。近年来,南海银行房地产行业贷款的公司贷款不良贷款率高于南海银行发放贷款和垫款平均不良贷款率。

截至报告期各期末,南海银行投向于房地产行业的对公贷款分别为113.22亿元、120.69亿元、109.87亿元和124.24亿元,占南海银行贷款和垫款总额的比率分别为11.72%、10.71%、8.79%和9.21%,不良贷款率分别为1.39%、4.35%、5.08%和4.50%。

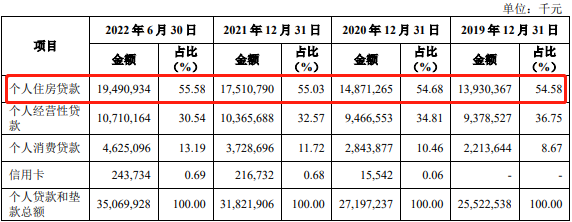

报告期各期末,南海银行向个人发放的个人住房贷款余额分别为139.30亿元、148.71亿元、175.11亿元和194.91亿元,占南海银行发放贷款和垫款总额的比例分别为14.42%、13.20%、14.00%和14.44%,不良贷款率分别为0.41%、0.51%、0.47%和0.59%。

据投资时报报道,就在南海银行IPO获深交所受理前不久,南海银行董事长和行长同时发生变动。2月6日,南海银行公告,因工作调整,李宜心申请辞去南海银行董事长等职务。同时,该行董事会选举肖光为董事长,任职资格将报送监管机构核准。当日,肖光申请辞去南海银行行长职务。该行董事会同意由余志海代为履行行长职责。

拟深交所主板上市

南海银行主营业务主要包括公司金融业务、个人金融业务以及金融市场业务等。

南海银行不存在控股股东、实际控制人。南海银行股权结构分散。截至2022年6月30日,持有该行5%及以上股份的股东共计4名,分别为南海承业、能兴控股、恒基实业和长信投资,持股比例分别为6.03%、5.29%、5.16%和5.05%。此外,南海承业和佛山市南海区市场投资发展有限公司(该行第9大法人股东,持股比例为2.01%)均由佛山市南海区国有资产监督管理局控制,但不因仅受同一国有资产管理机构的控制而形成关联关系,二者不构成一致行动人。

南海银行单一股东或与关联方合计持股比例均未达到《公司法》规定的控股股东的要求,该行不存在单独或与他人一致行动时可行使该行30%以上有表决权股份数的股东,单一股东及其一致行动人无法控制股东大会或对股东大会决议产生重大影响。

南海银行拟在深交所主板发行股数不超过1,315,086,806股。本次公开发行拟采取全部发行新股的方式,该行股东不公开发售其所持股份。保荐机构(主承销商)为国泰君安证券股份有限公司,保荐代表人为李甲稳、张征宇。

南海银行本次发行所募集的资金扣除发行费用后,将全部用于补充核心一级资本,提高资本充足水平。

近三年净利润均不及2019年

2019年、2020年、2021年、2022年1-6月,南海银行的营业收入分别为56.11亿元、53.03亿元、59.76亿元和34.61亿元;净利润分别为32.28亿元、29.34亿元、30.43亿元和17.30亿元;扣除非经常性损益后的净利润分别为30.24亿元、28.32亿元、30.15亿元和16.87亿元;经营活动产生的现金流量净额分别为-4.24亿元、115.83亿元、60.20亿元、-17.11亿元。

招股书显示,南海银行2022年度未经审计的归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润分别为27.28亿元和34.02亿元。

截至报告期各期末,南海银行资产总额分别为2,007.12亿元、2,240.67亿元、2,485.72亿元和2,674.73亿元,2019年-2021年年均复合增长率为11.29%;发放贷款和垫款净额分别为935.19亿元、1,092.67亿元、1,213.32亿元和1,306.55亿元,2019年-2021年年均复合增长率为13.90%;吸收存款分别为1,482.34亿元、1,684.97亿元、1,813.84亿元和1,915.87亿元,2019年-2021年年均复合增长率为10.62%。

不良贷款余额、不良贷款率双升

截至报告期各期末,南海银行不良贷款余额分别为10.27亿元、11.80亿元、13.52亿元和15.35亿元,不良贷款率分别为1.06%、1.05%、1.08%和1.14%。

南海银行在招股书中表示,该行致力于不断完善信用风险管理政策、流程和体系,但南海银行无法保证该行的信用风险管理政策、流程和体系能够充分控制或足以抵御所有信用风险。如果该行的信用风险管理政策、流程和体系未能全面抵御外部信用风险形势持续恶化或者急剧恶化带来的影响,亦可能导致该行不良贷款增加,进而对该行的财务状况和经营业绩造成不利影响。

2022年6月末贷款减值准备46.12亿元

截至报告期各期末,南海银行的贷款减值准备金额分别为33.32亿元、36.91亿元、40.13亿元和46.12亿元,贷款减值准备与贷款总额的比率分别为3.45%、3.28%、3.21%和3.42%。

2019年末、2020年、2021年、2022年6月末,南海银行的拨备覆盖率分别为324.41%、312.90%、296.79%和300.45%。

南海银行表示,计提减值准备需要考虑的影响因素主要包括监管要求、借款人的财务状况、还款能力及意愿、抵质押物品的可变现价值、借款人的担保人履约能力以及国内外经济状况、宏观经济政策、行业政策、利率、汇率、法律和监管环境等,其中大部分因素并非该行所能控制。此外,该行的贷款减值准备是否充足,亦取决于该行使用的风险评估系统是否可靠,该行准确收集、处理和分析相关统计数据能力的强弱,以及该行风险评估政策的制定和实施效果。

南海银行贷款减值准备可能由于未来监管及会计政策变动或该行调整贷款减值准备的计提策略而增加。此外,该行对影响贷款质量因素的评估或预测与实际情况不符、该行对评估系统的应用不足或收集、处理和分析相关统计数据的能力不足,或该行的风险管理政策未能有效实施,则该行的贷款减值准备可能不足以弥补实际损失,可能需要增加计提贷款减值准备,进而导致该行净利润减少,并对该行的业务发展、资产质量、财务状况和经营业绩造成不利影响。

2022年6月末投向于房地产行业的对公贷款124亿元

南海银行的房地产行业贷款主要包括投向于房地产行业的公司贷款和个人住房贷款。

截至报告期各期末,南海银行投向于房地产行业的对公贷款分别为113.22亿元、120.69亿元、109.87亿元和124.24亿元,占南海银行贷款和垫款总额的比率分别为11.72%、10.71%、8.79%和9.21%,不良贷款率分别为1.39%、4.35%、5.08%和4.50%。

报告期各期末,南海银行向个人发放的个人住房贷款余额分别为139.30亿元、148.71亿元、175.11亿元和194.91亿元,占南海银行发放贷款和垫款总额的比例分别为14.42%、13.20%、14.00%和14.44%,不良贷款率分别为0.41%、0.51%、0.47%和0.59%。

南海银行称,近年来,南海银行房地产行业贷款的公司贷款不良贷款率高于南海银行发放贷款和垫款平均不良贷款率,主要系近些年房地产行业监管的持续强化和宏观政策调控,部分房企面临较大的经营压力,导致不良贷款率升高。

投资时报:董事长和行长同时变更

据投资时报报道,就在南海银行IPO获深交所受理前不久,南海银行董事长和行长同时发生变动。

2月6日,南海银行公告,因工作调整,李宜心申请辞去南海银行董事长等职务。同时,该行董事会选举肖光为董事长,任职资格将报送监管机构核准。当日,肖光申请辞去南海银行行长职务。该行董事会同意由余志海代为履行行长职责。

3月2日,深交所公布新受理南海银行主板IPO。

《首次公开发行股票注册管理办法》发行条件中的第十二条第二项规定,主营业务、控制权和管理团队稳定,首次公开发行股票并在主板上市的,最近三年内主营业务和董事、高级管理人员均没有发生重大不利变化。

在2019年11月29日证监会发布的《广东南海农村商业银行股份有限公司首次公开发行股票申请文件反馈意见》(下称《反馈意见》)中,就曾询问称,报告期内南海银行董事、高级管理人员发生变动,请该行补充披露包括董事、高级管理人员的变动原因、是否构成重大变化等。

深交所3月2日公布的南海银行招股书报告期截止时间为2022年6月30日。该招股书列出了报告期内该行董事、监事和高级管理人员变化情况。从2019年2月28日到2022年6月17日,岗位发生变化的次数达19次。

南海银行称,该行报告期内的董事和高级管理人员变动均系辞职后增补或正常换届,不构成该行董事和高级管理人员的重大变化,不会对该行此次发行上市造成实质性障碍。

上述变动没有列出今年2月董事长和行长变动。

2月17日,证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。

2月1日,证监会发布通知称,全面实行注册制主要规则发布之日起,证监会将相关在审企业的审核顺序和审核资料转交易所。

全面实行注册制主要规则发布之日起10个工作日内,交易所仅受理证监会主板在审企业的首次公开发行股票、再融资、并购重组申请。主板在审企业应按全面实行注册制相关规定制作申请文件并向交易所提交发行上市注册申请,已向中国证监会提交反馈意见回复的可以将反馈意见回复作为申请文件一并报交易所。主板在审企业提交申请时,财务资料有效期可延长3个月。

3月3日是深交所受理主板在审企业最后一个工作日。

据证监会网站信息,2019年5月28日,南海银行报送招股书申报稿。2019年11月29日,证监会发布《广东南海农村商业银行股份有限公司首次公开发行股票申请文件反馈意见》。2019年12月6日,南海银行再次报送招股书申报稿。

招股书显示,2023年2月22日,南海银行召开董事会会议审议通过了《关于广东南海农村商业银行股份有限公司首次公开发行境内人民币普通股(A股)股票并在主板上市的议案》,依据全面注册制的相关制度文件,对上市方案进行了相应调整。

据报道,南海银行相关负责人称,接到交易所通知申请已经平移,正在了解注册制下新的流程。交易所没有要求补充资料,也没有明确说明对银行类企业申请的政策变化。

责编:lmnie

责编:lmnie

- 下一篇:午评:A股三大指数小幅上涨 贵金属板块领涨

- 上一篇:暂无